Réussir sa planification successorale : étapes clés

Sans stratégie successorale, 70 % des entreprises familiales ne passent pas le cap de la deuxième génération. Ce chiffre illustre une réalité que beaucoup de familles et de chefs d’entreprise découvrent trop tard : transmettre son patrimoine ne s’improvise pas. Entre les règles juridiques du droit français, la fiscalité successorale et les enjeux humains, la planification successorale est un processus qui demande méthode, anticipation et accompagnement. Dans cet article, nous vous guidons pas à pas à travers les outils, les règles légales et les stratégies concrètes pour organiser efficacement la transmission de votre patrimoine financier et immobilier.

Qu’est-ce que la planification successorale ? Objectifs et enjeux

La planification successorale désigne l’ensemble des démarches entreprises de son vivant pour organiser la transmission de son patrimoine dans les meilleures conditions possibles. Elle concerne aussi bien les particuliers souhaitant protéger leurs proches que les chefs d’entreprise cherchant à pérenniser leur activité sur plusieurs générations.

Concrètement, elle poursuit trois grands objectifs :

- Protéger les héritiers en évitant les conflits familiaux et l’indivision non souhaitée

- Optimiser la fiscalité en réduisant légalement les droits de succession à payer

- Assurer la continuité d’une entreprise ou d’un bien immobilier sans rupture de gestion

Sans anticipation, les conséquences peuvent être lourdes. Les héritiers peuvent se retrouver en désaccord sur la répartition des biens, contraints de vendre un actif pour payer les droits de succession, ou incapables de reprendre une activité professionnelle faute de préparation. La transmission familiale d’un patrimoine complexe exige donc une vision claire et structurée.

La démarche suit généralement plusieurs étapes fondamentales. D’abord, un audit patrimonial complet : recenser tous les actifs (immobilier, placements financiers, parts sociales, assurances-vie) et les passifs (dettes, crédits en cours). Ensuite, définir les objectifs de transmission : qui hérite de quoi, dans quel ordre et à quelles conditions ? Puis choisir les outils juridiques et fiscaux adaptés à la situation familiale et professionnelle. Enfin, anticiper les éventuels conflits en formalisant les décisions par actes notariés ou pactes familiaux.

La planification successorale n’est pas réservée aux grandes fortunes. Dès lors que vous possédez un bien immobilier, un contrat d’assurance-vie ou des parts dans une société, organiser votre succession devient une priorité.

Les 70 % d’entreprises familiales qui échouent à la transmission illustrent un problème systémique : l’absence de préparation transforme un patrimoine construit sur des décennies en source de tensions et de pertes financières. Agir tôt, c’est préserver à la fois la valeur économique et la cohésion familiale.

Les outils juridiques et fiscaux clés

Choisir le bon outil de transmission dépend de votre situation personnelle, de la nature de vos actifs et de vos objectifs. Voici un aperçu des principaux dispositifs disponibles en droit français.

| Outil | Avantage principal | Limite principale |

|---|---|---|

| Donation simple | Transmission immédiate avec abattement | Rapport à la succession possible |

| Donation-partage | Fixe définitivement les parts entre héritiers | Nécessite l’accord de tous |

| Testament | Liberté totale dans la quotité disponible | Peut être contesté |

| Assurance-vie | Hors succession, fiscalité avantageuse | Limitée fiscalement après 70 ans |

| SCI familiale | Facilite la transmission immobilière | Gestion administrative obligatoire |

L’assurance-vie reste l’outil le plus utilisé en France pour optimiser la transmission. Elle permet de désigner librement un bénéficiaire, en dehors des règles de la représentation successorale. Cependant, l’assurance-vie est limitée fiscalement pour les versements effectués après 70 ans, ce qui incite à agir tôt.

La SCI familiale (Société Civile Immobilière) est particulièrement adaptée à la transmission d’un patrimoine immobilier. Elle facilite la transmission et évite l’indivision forcée entre héritiers, tout en permettant de donner progressivement des parts sociales avec décote de valorisation.

Les principales situations où chaque outil s’impose :

- Donation-partage : idéale pour les familles avec plusieurs enfants, elle cristallise la valeur des biens au jour de la donation et prévient les conflits futurs

- Testament : utile pour attribuer la quotité disponible à un partenaire, un proche non héritier ou une association

- Démembrement de propriété : permet de donner la nue-propriété tout en conservant l’usufruit, réduisant ainsi l’assiette taxable

Consulter le rôle du notaire dans ce processus est indispensable. Le notaire sécurise juridiquement chaque acte, vérifie la conformité avec les règles de la réserve héréditaire et conseille sur les montages les plus adaptés à votre profil.

Conseil de pro : Combinez plusieurs outils plutôt que d’en choisir un seul. Une assurance-vie pour les liquidités, une SCI pour l’immobilier et une donation-partage pour les actifs professionnels forment souvent la combinaison la plus efficace.

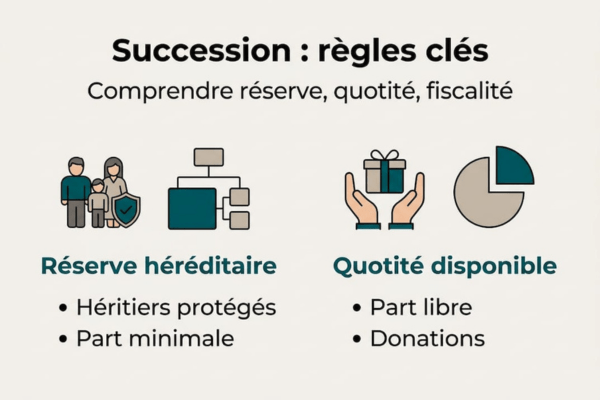

Les règles légales : réserve héréditaire, quotité disponible et fiscalité

Avant de choisir vos outils, vous devez maîtriser les contraintes légales qui encadrent toute succession en France. Deux notions sont fondamentales : la réserve héréditaire et la quotité disponible.

La réserve héréditaire est la part du patrimoine que la loi garantit obligatoirement à certains héritiers, appelés héritiers réservataires (principalement les enfants). La quotité disponible est la part restante dont vous pouvez disposer librement, par testament ou donation.

La répartition légale fonctionne ainsi :

| Nombre d’enfants | Réserve héréditaire | Quotité disponible |

|---|---|---|

| 1 enfant | 1/2 du patrimoine | 1/2 du patrimoine |

| 2 enfants | 2/3 du patrimoine | 1/3 du patrimoine |

| 3 enfants ou plus | 3/4 du patrimoine | 1/4 du patrimoine |

Cette règle limite votre liberté de transmission, mais la quotité disponible offre une marge de manœuvre réelle pour avantager un enfant, un conjoint ou un tiers.

Concernant la fiscalité, le barème des droits de succession en ligne directe est progressif. Les taux s’échelonnent de 5 % à 45 %, la tranche maximale s’appliquant au-delà de 1,8 million d’euros par part taxable.

Les principales méthodes légales pour réduire cette fiscalité sont :

- Utiliser les abattements : chaque parent peut donner jusqu’à 100 000 euros par enfant tous les 15 ans en franchise de droits

- Recourir au don manuel : simple et rapide, il bénéficie des mêmes abattements que la donation notariée

- Démembrer la propriété : la transmission de la nue-propriété réduit l’assiette fiscale car seule la valeur de la nue-propriété est retenue

- Anticiper avec l’assurance-vie : les capitaux transmis avant 70 ans bénéficient d’un abattement de 152 500 euros par bénéficiaire

À retenir : L’optimisation fiscale de la succession repose avant tout sur l’anticipation. Plus vous agissez tôt, plus vous pouvez renouveler les abattements et lisser la transmission dans le temps.

Stratégies d’optimisation et bonnes pratiques

Une fois les règles maîtrisées, la vraie question est : comment mettre en place une stratégie successorale concrète et efficace ? Voici les approches les plus éprouvées.

- Transmettre progressivement : ne pas attendre le dernier moment. Commencer à donner dès que possible permet de profiter plusieurs fois des abattements fiscaux sur 15 ans et de réduire significativement la masse successorale taxable.

- Utiliser la donation-partage transgénérationnelle : ce mécanisme permet de transmettre directement à ses petits-enfants avec l’accord des enfants, en sautant une génération et en économisant une étape de taxation.

- Structurer via une holding patrimoniale : pour les chefs d’entreprise, la holding permet de regrouper les actifs, de faciliter la transmission des parts et de bénéficier du régime Dutreil, qui offre une exonération partielle de 75 % sur la valeur des titres transmis.

- Installer une gouvernance familiale : rédiger une charte familiale, organiser des conseils de famille réguliers et nommer un référent patrimonial au sein de la famille. Ces démarches préviennent les conflits et assurent la continuité de la gestion.

- Combiner assurance-vie et démembrement : désigner le conjoint comme bénéficiaire de l’assurance-vie et donner la nue-propriété des biens immobiliers aux enfants permet de protéger le conjoint survivant tout en préparant la transmission finale.

La statistique rappelant que 70 % des entreprises familiales ne survivent pas à la deuxième génération sans planification illustre un besoin criant de structuration. Les stratégies successorales sur mesure permettent précisément d’éviter ce scénario en adaptant chaque dispositif aux spécificités de votre situation.

Conseil de pro : Ne négligez pas la clause bénéficiaire de votre assurance-vie. Une rédaction imprécise peut annuler tous les avantages fiscaux et créer des conflits entre héritiers. Faites-la rédiger ou vérifier par un notaire ou un conseiller en gestion de patrimoine.

Notre point de vue sur la planification successorale en France

Nous observons, dans notre pratique quotidienne, une erreur récurrente : la plupart des familles et des entrepreneurs pensent que la planification successorale peut attendre. Ils se concentrent sur la création de richesse, en remettant à plus tard l’organisation de sa transmission. C’est une erreur coûteuse, humainement et financièrement.

Mais il y a une dimension encore plus souvent négligée que la fiscalité : le facteur humain. Organiser une succession, c’est aussi ouvrir un dialogue familial sur des sujets sensibles, les valeurs, les attentes, les équilibres entre enfants. Les familles qui réussissent leur transmission ne sont pas celles qui ont le meilleur montage juridique. Ce sont celles qui ont eu le courage de parler, d’écouter et de formaliser leurs décisions ensemble.

Les enjeux familiaux sont au cœur de toute stratégie successorale réussie. Un outil fiscal parfait appliqué sans dialogue familial peut générer autant de conflits qu’une succession non préparée. La personnalisation et l’accompagnement sur mesure ne sont pas un luxe : ils sont la condition d’une transmission réellement réussie.

À propos de l’auteur

Sébastien MARTINEZ – Fondateur Associé d’HEXA PATRIMOINE Professionnel de la gestion de patrimoine depuis 2003, Sébastien MARTINEZ fonde en 2008 le cabinet EXCELLIS, devenu aujourd’hui HEXA PATRIMOINE, un acteur indépendant reconnu en Rhône-Alpes Auvergne. Titulaire du Diplôme d’Expert en Gestion de Patrimoine de Clermont-Ferrand et de l’ensemble des cartes professionnelles du secteur, il place l’intérêt de ses clients au cœur de sa démarche. En 2022, avec son associée Laurence MARTINEZ, il initie le développement d’un réseau d’agences à l’échelle nationale. Sébastien MARTINEZ signe ici un article nourri de son expérience terrain et de sa vision durable de la gestion patrimoniale.

Ce contenu ne constitue en aucun cas un conseil personnalisé en investissement, une recommandation fiscale ou un engagement contractuel. La législation étant susceptible d’évoluer, cet article ne saurait remplacer l’accompagnement et l’analyse d’un professionnel qualifié. Nous vous recommandons vivement de consulter un expert en gestion de patrimoine pour toute décision relative à votre situation financière.